高齢化の影響で年金受給年齢が引き上げられ、家計が圧迫されているというご家庭も少なくないのではないでしょうか。

今回は、高齢者の貯蓄の現状について、平均額などの具体的な数字を挙げながら解説したいと思います。

また、老後の準備にかかる資金についてもまとめてみました。

豊かな老後を送るためにも、リフォームや施設、加齢が原因で必要になるものなど、具体的な金額を設定してシミュレーションしてみましょう。

高齢者の平均貯蓄額はおよそ2,500万円

2011年(平成23年) に発表された内閣府の高齢社会白書によると、高世帯主が65歳以上で2人以上の世帯である「高齢者世帯」の平均貯蓄額は2,305万円でした。

2016年(平成28年)版の高齢社会白書では、高齢者世帯の平均貯蓄額は「2,499万円」となっており、5年間で200万円弱の増加となっています。

しかしこのデータはあくまで平均ですので、この額より多くの貯蓄がある「しっかりと溜めこんでいる世帯」もあれば、貯蓄の少ない、もしくはゼロの「様々な理由から貯蓄ができていない世帯」ももちろんあります。

高齢者世帯にそれ以外の世帯を含めた全世帯の平均額は「1,798万円」ですので、高齢者世帯は平均値を上げており、貯蓄が多いことがわかりますね。

もちろん、毎年同じ額を貯金したと仮定すれば高齢者世帯の方が多く貯金を持っていることになんら不思議はありません。

しかし問題は、その高齢者世帯の貯蓄額に大きな格差が生じていることなのです。

富裕層によって平均額が引き上げられている?

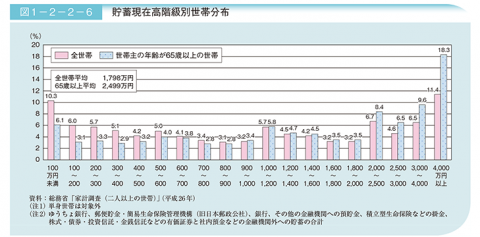

引用元:内閣府

上記のグラフを見ると、高齢者世帯の平均である2,499万円を超える貯蓄を持つ世帯の割合が高くなっていて、このような富裕層が平均額を大きく上昇させていることがわかります。

貯蓄額が200~2,000万円の世帯は特に大きな差はなく分布していますが、4,000万円を超える貯蓄をしている世帯は全体の18.3%にも上ります。

また、貯蓄額が特に少ない200万円未満の世帯は合計で10%弱であるのに対して、平均額である2,500万円を超える貯蓄を持っている世帯は30%以上となっています。

なぜこんなにも格差が拡大してしまったのか、その理由を知ることで格差を埋めることは可能なのでしょうか?

貯蓄額の格差は収入の格差

一口に高齢者世帯の貯蓄の平均と言っても、全てが高齢者になってから始めた貯蓄ではありません。

貯蓄を始める時期はそれぞれの事情としても、皆さん現役で働いているうちから始めることと思います。

しかし、余裕を持って生活した上で貯蓄できる世帯もあれば、貯蓄にまで手が回らない世帯もあるのです。

貯蓄を始めてから経過した年数、生活費や医療費、娯楽にかかった金額など、要因は多々ありますが、一番大きなものとしてはやはり「収入の格差」が挙げられるのではないでしょうか。

さらなる悪化も考えられる?

そもそもの収入に格差があるのなら、貯蓄額の格差が拡大しても仕方がないと思ってしまいますよね。

年金収入で生活をするようになると、毎月のように貯蓄を切り崩していくことも考えられます。

また、将来私たちが高齢者になった時、年金がどのようになっているかはわかりません。

受給開始年齢が引き上げられることも、金額が極端に少なくなることもあり得ない話ではないかもしれないのです。

全ての世帯が富裕層と同じだけの金額を貯蓄することは不可能ですから、収入に格差が生じている状態では貯蓄額の格差を埋めることは困難であると言えるでしょう。

安泰な老後に必要な貯蓄は3,000万円?

3,000万円という数字は老後に必要な貯蓄額としてよく挙げられる金額ですが、そもそもいったいどういった内訳になっているのでしょうか?

総務省の2016年版の統計トピックスによると、高齢者世帯の平均支出額は毎月およそ25万円となっています。

しかし、老後を豊かに生活するために必要な最低収入は月に36万円程度と言われていますので、10万円以上も少ない金額で生活していることになるのです。

仮に夫婦二人で、毎月36万円×12か月=432万円、年金の受給が開始される65歳から、男女の平均寿命の間をとって85歳までの20年間とすると8,640万円もかかる計算になります。

平均支出額の25万円としても20年間で6,000万円であり、3,000万円という数字は年金を月額20万円受給することを仮定し、毎月いくらか貯金を切り崩して生活していく場合の金額なのです。

自宅のリフォームや介護施設への入居、病気を患ってしまい入院となるとさらに出費はかさみますし、年金もいくらもらえるかはわかりませんから、3,000万円では到底安心できませんよね。

とは言え、富裕層ともなれば36万円を大きく超えて消費しているかもしれません。

そしてそれとは逆に、25万円よりももっと節約している世帯も多いはずなのです。

支出を減らす努力も重要?

高齢者になってからでは、貯蓄を増やそうと思っても少し負担が大きいですよね。

では一生働いて生きていくのか、と考えても、それはやはり現実的ではないでしょう。

老後のための貯蓄は、少しでも早いうちに少しでも多く備えておくことが重要です。

しっかり働けるうちに苦労するか、年老いてから無理をするか、という選択は少々酷にも思えますが、年を取ってからの無理は体調の悪化へ直結します。

そうは言っても、無理をして働いて倒れてしまっては医療費もかかってしまい元も子もないですから、こういった点も考慮すると、貯蓄を増やすだけでなく、老後の支出額を増やさない努力も重要だと言えます。

健康に気をつけて生活することで要介護にならずに済んだり、時期を遅らせたりすることだってできるかもしれません。

「今」も「老後」も大切に

少しずつでも貯蓄を増やしていきたいとお考えなら、様々な保険会社から「個人年金保険」や「貯蓄型保険」などの保険商品が出ていますので、こういった保険への加入もおすすめです。

死亡時や入院に備えながら貯蓄もできるものなら、一度にふたつの安心が手に入ります。

ただし、途中で解約してしまうと、払戻金が極端に少ないことも多いので、保険選びはファイナンシャルプランナーに相談するなど、十分に注意が必要です。

貯蓄にしても健康にしても、できるだけ早いうちから対策を考えておいて損はありません。

今のことも老後のことも大切にして、金銭面だけでなく精神的にも豊かに生きていきましょう。

介護リフォームマガジン

https://www.kaigo-reform.com

──────────────────────────────────

運営会社 株式会社オールシステム

Facebook https://www.facebook.com/allsystem.web

Twitter https://twitter.com/alls_mag

〒460-0003

愛知県名古屋市中区錦1-17-13 名興ビルディング7F

TEL 052-220-5250 / FAX 052-220-5285

URL https://www.allsystem.jp/